bankarski sektor je drmao svijetom veoma dugo.kupovali su vlade i politicare za svoje interese.ali sada tehnoloske korporacije polako preuzimaju tu moc i mijenjaju zakone na svoju stranu.jednostavno te korporacije znaju o svakom politicaru svaki njegov orah koji ima u djepu preko danasnje moderne tehnologije i sada oni moraju igrati kako ovi sviraju bez obzira koliki mito banke nude.

zakoni koji bi mogli biti usvojeni iduce sedmice u usa ili nekad kasnije ako se kongres prije toga zatvori imat ce velike posljedice na cijeli svjetski bankarski sistem

Prijetnja financiranja za banke

Banke se oslanjaju na depozite za financiranje kredita.

Stablecoini to narušavaju na tri načina:

Dintermedijacija depozita:

Ako kućanstva i tvrtke drže stablecoine umjesto bankovnih depozita, banke gube jeftin i stabilan izvor financiranja.

Smanjeno stvaranje kredita: Rezerve stablecoina obično se ulažu u:

Trezorske zapise

Obrnute repo poslove

Gotovinu u središnjim bankama

To preusmjerava novac s privatnog kreditiranja prema državnom financiranju. Za SAD je to zgodno s obzirom na njihov dug od 38 bilijuna dolara, pri čemu 40-45% treba refinancirati u sljedećih 18 mjeseci.

Prociklični rizik: U krizi, deponenti mogu pohrliti u stablecoine koji se smatraju sigurnijima, pojačavajući stres na financiranje banaka i čineći paniku iz banaka sve vjerojatnijom.

Tržište stablecoina trenutno je veliko 300 milijardi dolara, s optimističnim prognozama rasta od 4 bilijuna dolara do 2030. Ako se ovaj rast ostvari, vjerojatno će doći na štetu bankovnih depozita, a ne iz novih vanjskih izvora. Ovo je problem za banke i ne iznenađuje da je nedavno donošenje zakona o kriptovalutama zastalo prošli tjedan usred lobiranja bankarske industrije protiv isplate kamata na stabilne kriptovalute. Stabilne kriptovalute nisu nužno katalizator širenja, ali su još jedna briga za sektor u kojem su spreadovi stalno uski.

Ukratko, za svakodnevne potrošače stabilne kriptovalute nude malo više od onoga što bankovni računi već pružaju. Za banke i gospodarstvo, ulozi su puno veći. Ako stabilne kriptovalute prestanu koristiti posrednike u bankama, troškovi kreditiranja rastu, dostupnost kredita se smanjuje, a rast se usporava, osim ako se alternativni kreditni kanali brzo ne povećaju.

Vlada SAD-a pozdravit će dodatnu potražnju za kratkoročnim dugom, ali cijena bi mogla biti temeljno preoblikovanje bankarskog sustava.

Bankarski sektor

Re: Bankarski sektor

Između početka 2020. i kraja 2021. godine, imovina Federalnih rezervi porasla je sa otprilike 4 biliona dolara na skoro 9 biliona dolara, što je efektivno značilo „štampanje“ biliona dolara kako bi se stabilizirala finansijska tržišta i podržala ekonomija.

Toliko o prognoziranoj vrijednosti stablecoina od 4 bilijuna dolara do 2030.

Ovo sve moze biti navlakusa da se ulaze u stablecoine, a onda vlast moze donijeti obrnute zakone da svi stablecoinini moraju biti vraceni u sistem. Samo izmisle nesto tipa, stablecoini imaju svoju vrijednost novcanog ekvivalenta, banke isplaciju odredjeni procenat na iste, ali za njihovo cuvanje naplacuju naknadu i mogu ih korisktiti kao novcani ekvlivalent za kupovinu obveznica I eto dodatnik 10, 15 godina za uduplavanje trenutnog duga.

Da ovu odvratnost od monetarnog sistema i izrabljivačkog jučer, danas, sutra uprostim glupim izrazom: Sve se može, kad se hoće.

Toliko o prognoziranoj vrijednosti stablecoina od 4 bilijuna dolara do 2030.

Ovo sve moze biti navlakusa da se ulaze u stablecoine, a onda vlast moze donijeti obrnute zakone da svi stablecoinini moraju biti vraceni u sistem. Samo izmisle nesto tipa, stablecoini imaju svoju vrijednost novcanog ekvivalenta, banke isplaciju odredjeni procenat na iste, ali za njihovo cuvanje naplacuju naknadu i mogu ih korisktiti kao novcani ekvlivalent za kupovinu obveznica I eto dodatnik 10, 15 godina za uduplavanje trenutnog duga.

Da ovu odvratnost od monetarnog sistema i izrabljivačkog jučer, danas, sutra uprostim glupim izrazom: Sve se može, kad se hoće.

Re: Bankarski sektor

Skoro tri milijarde KM novih kredita.Ukupni krediti domaćim sektorima na kraju novembra lani iznosili su 28,3 milijarde KM, a u odnosu na prethodni mjesec zabilježen je rast od 284,5 miliona KM.

Kreditni rast evidentiran je kod stanovništva u iznosu od 101,5 miliona KM ili 0,7 posto, privatnih preduzeća za 167 miliona KM ili 1,5 posto, vladinih institucija za 20 miliona KM ili 1,5 posto, te ostalih domaćih sektora za 2,3 miliona KM ili 0,6 posto.

Godišnja stopa rasta ukupnih kredita u novembru iznosila je 10,7 posto, što nominalno predstavlja povećanje od 2,73 milijarde KM.

Re: Bankarski sektor

ako evropa zeli naftu i plin u skoroj buducnosti ce to morati placati stablecoinima americi i njihovim arapskim prijateljima.s druge strane dok je trampa digitalni euro kad se pojavi nece moci proci u americkoj sferi uticajaMuzafer wrote: ↑25 Jan 2026, 13:33 Između početka 2020. i kraja 2021. godine, imovina Federalnih rezervi porasla je sa otprilike 4 biliona dolara na skoro 9 biliona dolara, što je efektivno značilo „štampanje“ biliona dolara kako bi se stabilizirala finansijska tržišta i podržala ekonomija.

Toliko o prognoziranoj vrijednosti stablecoina od 4 bilijuna dolara do 2030.

Ovo sve moze biti navlakusa da se ulaze u stablecoine, a onda vlast moze donijeti obrnute zakone da svi stablecoinini moraju biti vraceni u sistem. Samo izmisle nesto tipa, stablecoini imaju svoju vrijednost novcanog ekvivalenta, banke isplaciju odredjeni procenat na iste, ali za njihovo cuvanje naplacuju naknadu i mogu ih korisktiti kao novcani ekvlivalent za kupovinu obveznica I eto dodatnik 10, 15 godina za uduplavanje trenutnog duga.

Da ovu odvratnost od monetarnog sistema i izrabljivačkog jučer, danas, sutra uprostim glupim izrazom: Sve se može, kad se hoće.

Re: Bankarski sektor

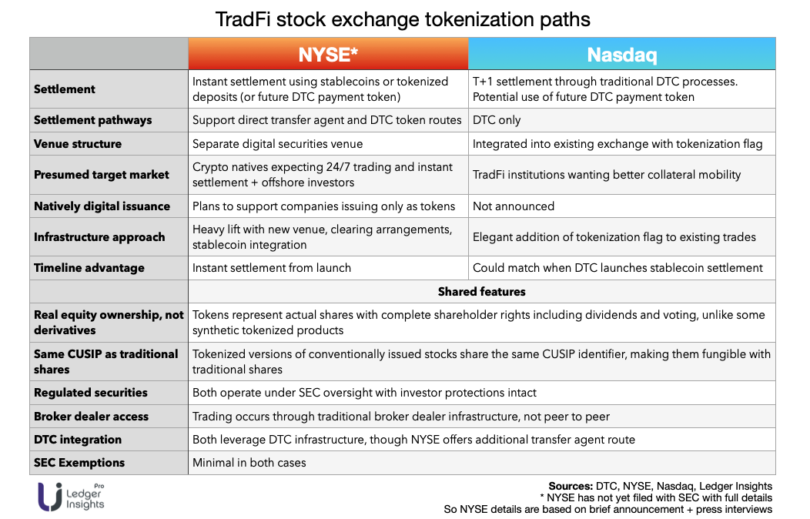

Prošlog ponedjeljka, New York Stock Exchange i njezina matična tvrtka Intercontinental Exchange (ICE) najavile su planove za novo mjesto trgovanja tokeniziranim vrijednosnim papirima. Tri glavne prednosti koje su se isticale bile su 24/7 razmjena, trenutno poravnanje korištenjem stablecoina i mogućnost trgovanja frakcijskim dionicama u nominalnim dolarskim iznosima.one wrote: ↑27 Jan 2026, 11:58ako evropa zeli naftu i plin u skoroj buducnosti ce to morati placati stablecoinima americi i njihovim arapskim prijateljima.s druge strane dok je trampa digitalni euro kad se pojavi nece moci proci u americkoj sferi uticajaMuzafer wrote: ↑25 Jan 2026, 13:33 Između početka 2020. i kraja 2021. godine, imovina Federalnih rezervi porasla je sa otprilike 4 biliona dolara na skoro 9 biliona dolara, što je efektivno značilo „štampanje“ biliona dolara kako bi se stabilizirala finansijska tržišta i podržala ekonomija.

Toliko o prognoziranoj vrijednosti stablecoina od 4 bilijuna dolara do 2030.

Ovo sve moze biti navlakusa da se ulaze u stablecoine, a onda vlast moze donijeti obrnute zakone da svi stablecoinini moraju biti vraceni u sistem. Samo izmisle nesto tipa, stablecoini imaju svoju vrijednost novcanog ekvivalenta, banke isplaciju odredjeni procenat na iste, ali za njihovo cuvanje naplacuju naknadu i mogu ih korisktiti kao novcani ekvlivalent za kupovinu obveznica I eto dodatnik 10, 15 godina za uduplavanje trenutnog duga.

Da ovu odvratnost od monetarnog sistema i izrabljivačkog jučer, danas, sutra uprostim glupim izrazom: Sve se može, kad se hoće.

https://www.ledgerinsights.com/wp-conte ... 10x519.png

{kind=link}

Re: Bankarski sektor

Čemu postavljanje linkova na članke koji traže pretplatu da bi se otvorili.

Re: Bankarski sektor

Nije nikome onemogućeno da uloži u dionice i obveznice. A nekada je bolje da nema navale jer gdje je većina tu se donose pogrešne i neracionalne odluke.epoziti stanovništva su za godinu dana porasli za 2,03 milijarde KM, pokazuju podaci o monetarnim kretanjima koje je objavila Centralna banka Bosne i Hercegovine.

Ekonomista Igor Gavran smatra da je sve ovo najbolje za same banke, jer imaju zaista mnogo našeg novca za koji plaćaju ili nikakvu ili mizernu kamatu, dok istovremeno zarađuju plasirajući ga za kredite ili investirajući izvan BiH.

"Sami vlasnici depozita imaju minimalnu korist, jer im realna vrijednost novca pada, privreda nema nikakvu korist, jer se ne plasira taj novac u domaću privredu kao krediti, a ni kamate nisu srazmjerno niske, naprotiv", ističe Gavran.

Prema njegovim riječima, ključni razlog za rast depozita je odsustvo alternativnih prilika za ulaganja.

"Tržište kapitala je praktično mrtvo, ulaganje u zlato i druge plemenite metale je nedostupno legalnim putem zbog nerazumnog oporezivanja, ulaganje u nekretnine zahtijeva enormna početna sredstva i onda banke ostaju makar sigurno mjesto za čuvanje novca. Kao što sam rekao na početku, jedini koji od ovoga stanja imaju koristi su banke", naglasio je Gavran.

Re: Bankarski sektor

Prije godinu za te pare moglo se kupiti 150 tona zlata, a sad oko 70...pa nek nastave sredit..

Re: Bankarski sektor

Prošlog ponedjeljka, New York Stock Exchange i njezina matična tvrtka Intercontinental Exchange (ICE) najavile su planove za novo mjesto trgovanja tokeniziranim vrijednosnim papirima. Tri glavne prednosti koje su se isticale bile su 24/7 razmjena, trenutno poravnanje korištenjem stablecoina i mogućnost trgovanja frakcijskim dionicama u nominalnim dolarskim iznosima.

https://www.ledgerinsights.com/wp-conte ... 10x519.png

[/quote]

Budući da tokenizacija dolazi za par godina po sve nas, komercijalne banke bi mogle imati višestruke koristi.

Tekst ispod sastavljen refiniranjem odgovora sa Chat GPT-a.

---

Uticaj tokenizacije na profitabilnost i bilansnu strukturu komercijalnih banaka

Tokenizacija, kao proces pretvaranja finansijske i realne imovine u digitalne tokene zasnovane na distribuiranim ledger tehnologijama (*Distributed Ledger Technology – DLT*), predstavlja jednu od najvažnijih inovacija savremenog bankarstva. Njena primjena omogućava komercijalnim bankama ne samo smanjenje operativnih troškova, već i dubinsku transformaciju načina na koji se upravlja aktivom, pasivom i kapitalom. Posebno značajan efekat tokenizacija ima u oblastima upravljanja likvidnošću, refinansiranja, kreditne aktivnosti, problematične aktive i strukture portfelja obveznica.

U nastavku su analizirani ključni kanali kroz koje tokenizacija doprinosi povećanju profitabilnosti banaka, poredani prema intenzitetu njihovog ekonomskog efekta.

1. Smanjenje troška finansiranja i povećanje neto kamatnog prihoda (NII – Net Interest Income / neto kamatni prihod)

Najznačajniji i najdirektniji efekat tokenizacije na profitabilnost banaka ogleda se u smanjenju troška finansiranja. Tokenizovana aktiva — uključujući državne obveznice, hipotekarne plasmane i kvalitetne korporativne kredite — može se efikasnije koristiti kao kolateral u *repo transakcijama (Repurchase Agreements – ugovori o ponovnoj kupovini)* i kod centralnih banaka.

Zahvaljujući većoj transparentnosti, digitalnoj sljedivosti i standardizaciji podataka, tokenizovana imovina često podliježe nižim kolateralnim odbicima (*haircuts – umanjenja kolateralne vrijednosti*). To znači da banka za istu nominalnu vrijednost aktive može pribaviti više likvidnosti po nižoj kamatnoj stopi. Ovaj efekat direktno povećava neto kamatni prihod (NII), bez potrebe za povećanjem rizika ili obima bilansa.

Posebno je važno naglasiti da se ovaj efekat ostvaruje i kod aktive koja se vodi kao *Hold to Maturity (HTM – držanje do dospijeća)*, jer tokenizacija ne podrazumijeva prodaju instrumenta, već efikasnije korištenje njegove kolateralne vrijednosti.

2. Povećanje ekonomske likvidnosti HTM portfelja bez promjene računovodstvene klasifikacije

Komercijalne banke značajan dio svoje imovine drže u obveznicama klasifikovanim kao *Hold to Maturity (HTM – obveznice koje se namjeravaju držati do dospijeća)*. Ova klasifikacija omogućava stabilne prihode i izbjegavanje volatilnosti u bilansu i računu dobiti i gubitka, u skladu sa standardom *IFRS 9 (International Financial Reporting Standard 9 – Međunarodni standard finansijskog izvještavanja 9)*.

Međutim, HTM portfelj je tradicionalno ekonomski nelikvidan, jer se prodaja takvih obveznica smatra kršenjem namjene portfelja (tzv. *tainting rule – pravilo narušavanja HTM klasifikacije*).

Tokenizacija ne mijenja HTM klasifikaciju niti zaobilazi računovodstvena pravila, ali značajno povećava tzv. ekonomsku ili “sintetičku” likvidnost ove aktive. Tokenizovane HTM obveznice mogu se brzo i ponovljivo koristiti kao kolateral u kratkoročnim finansijskim aranžmanima, bez formalne prodaje.

Na taj način ista obveznica tokom svog životnog vijeka može višestruko doprinositi stvaranju prihoda, iako njen kuponski prihod ostaje nepromijenjen.

3. Rehipotekacija i povećanje kolateralne efikasnosti

Tokenizacija značajno unapređuje mogućnosti rehipotekacije (*rehypothecation – ponovna upotreba kolaterala*). Najveći potencijal u tom pogledu imaju:

* krediti prema vladinim institucijama i javnom sektoru,

* državne i kvazi-državne obveznice,

* visokokvalitetni hipotekarni i korporativni plasmani.

Distribuirani ledger omogućava potpunu transparentnost vlasništva i statusa kolaterala, čime se smanjuje operativni i pravni rizik rehipotekacije. Za banke to znači veću kolateralnu vrijednost aktive i mogućnost njenog višestrukog korištenja u okviru *ALM-a (Asset-Liability Management – upravljanje aktivom i pasivom)*, što direktno doprinosi profitabilnosti kroz smanjenje troškova likvidnosti.

4. Indirektno povećanje prihoda kroz rast kreditne aktivnosti

Efikasnija mobilizacija tokenizovane aktive smanjuje potrebu za držanjem viška likvidnih sredstava i oslobađa bilansni prostor. Kao rezultat, banke mogu povećati kreditnu aktivnost bez proporcionalnog rasta kapitalnih zahtjeva i *RWA (Risk-Weighted Assets – aktive ponderisane rizikom)*.

Ovaj efekat je posebno izražen kod:

* kredita privrednim društvima,

* projektnih i infrastrukturnih finansiranja,

* kreditiranja malih i srednjih preduzeća (SME – Small and Medium-sized Enterprises).

Iako tokenizacija ne povećava direktno prihode na postojećim obveznicama ili kreditima, ona omogućava rast kamatnih prihoda kroz nove plasmane.

5. Tokenizacija nekretnina i hipoteka – stabilniji prihodi i niži troškovi

Tokenizacija nekretnina i hipotekarnih kredita omogućava frakcionisanje i lakšu distribuciju ove tradicionalno nelikvidne aktive. Banke mogu tokenizovati hipotekarne portfelje i koristiti ih za refinansiranje, izdavanje *covered bonds (pokrivene obveznice)* ili prenos dijela kreditnog rizika na investitore.

Iako je rehipotekacija u ovom segmentu regulatorno ograničena, tokenizacija značajno smanjuje operativne i administrativne troškove upravljanja kolateralom, te povećava stabilnost i predvidivost prihoda.

6. Tokenizacija NPL-ova – smanjenje gubitaka i oslobađanje kapitala

Kod nenaplativih kredita (*Non-Performing Loans – NPL, nenaplativi krediti*), tokenizacija ne predstavlja primarni izvor povećanja prihoda, već alat za smanjenje gubitaka. Transparentna struktura tokenizovanih NPL portfelja omogućava bržu prodaju, niže diskonte i kraće zadržavanje problematične aktive u bilansu.

Smanjenje rezervacija i oslobađanje kapitala indirektno poboljšavaju profitabilnost i kreditni potencijal banaka.

7. Uticaj tokenizacije na izdavanje bankarskih obveznica

Tokenizacija utiče i na pasivnu stranu bilansa. Banke koje raspolažu tokenizovanom, lako mobilizabilnom aktivom percipiraju se kao likvidnije i nižerizične, što pozitivno utiče na uslove pod kojima izdaju vlastite obveznice.

Tokenizovane bankarske obveznice omogućavaju niže troškove emisije, brže poravnanje i pristup širem krugu investitora, što dugoročno smanjuje trošak finansiranja i dodatno povećava profitabilnost.

Zaključak

Tokenizacija ne djeluje kao pojedinačan izvor prihoda, već kao sistemski mehanizam za povećanje efikasnosti cijelog bilansa banke. Njeni najveći efekti ostvaruju se kroz smanjenje troška finansiranja, povećanje ekonomske likvidnosti HTM portfelja i efikasniju rehipotekaciju kvalitetne aktive. Indirektno, tokenizacija omogućava rast kreditne aktivnosti, stabilnije upravljanje rizicima i niže operativne troškove. U tom smislu, tokenizacija predstavlja ključni alat za dugoročno povećanje profitabilnosti i otpornosti komercijalnih banaka u savremenom finansijskom sistemu.

---